2024年,中国对欧盟的外国间接投资(FDI)沉现增加,电动汽车、电池制制和洁净能源等计谋行业持续吸引中资企业结构。然而,监管趋严和市场变化对该趋向的延续性形成挑和。虽然上述范畴正在本年度投资中占领从导,但新增项目金额削减、欧盟补助查询拜访加强以及部门项目遭否决,预示2025年后这一从导地位可能遭到。

别的一个值得留意的趋向是,欧洲正在中国对全球高收入国度FDI布局中的相对地位也正在回升。2023年,欧盟取英国正在中国全球FDI总额中的占比为15。4%,而2024年则上升至19。1%,为五年来初次增加。这一变化表白,虽然欧洲正在对外资进入的监管政策上愈发审慎,但其财产根本、市场潜力和相对不变的政策仍然具有较强吸引力,特别是正在中美关系严重、投资趋于的布景下。

2024年中国对欧洲的投资邦畿上呈现了深刻变化,匈牙利成功成为“吸金最多”的国度,全年吸引中国投资总额高达31亿欧元,同比增加73%,占中国对欧洲总投资的31%,远超保守领受大国英国、取法国三者合计的20%。

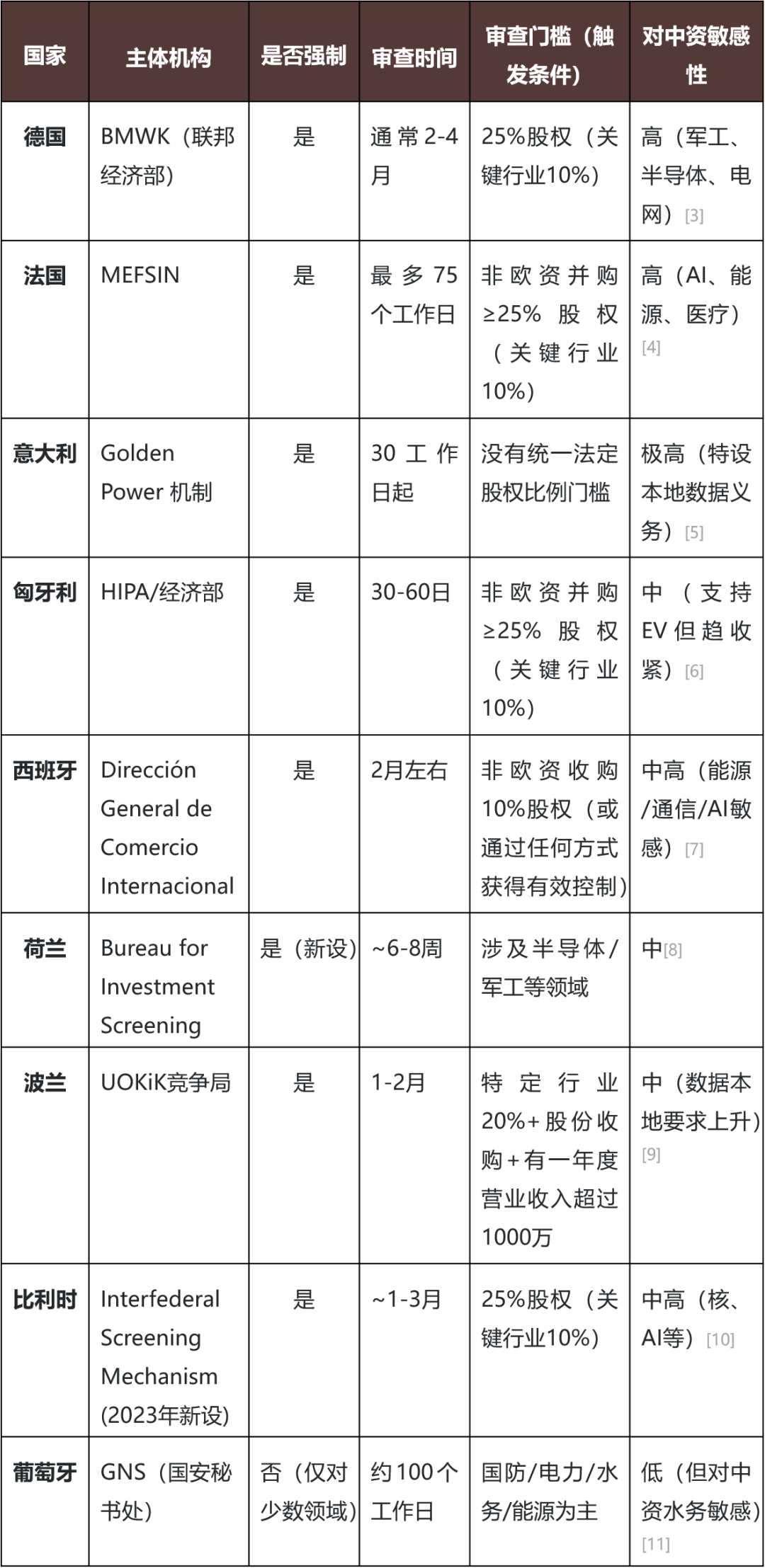

欧盟正加快推进同一的FDI审查机制,并通过《外国补助条例》(FSR)拓宽监管范畴,中资企业正在融资、当地化及受益人通明度等方面的合规门槛不竭提高。Putailai项目被否决、英国Nexperia被强制剥离等案例凸显中资正在欧投资面对的风险日益上升。

企业提前开展尽职查询拜访,亲近欧盟及国审查政策,特别关心手艺范畴;同时,拓展绿地投资、许可合做等低径,强化当地化取供应链扶植,提高项目不变性。正在复杂多变的国际中,稳健投资策略和优良的外部沟通将是实现持久报答的环节。

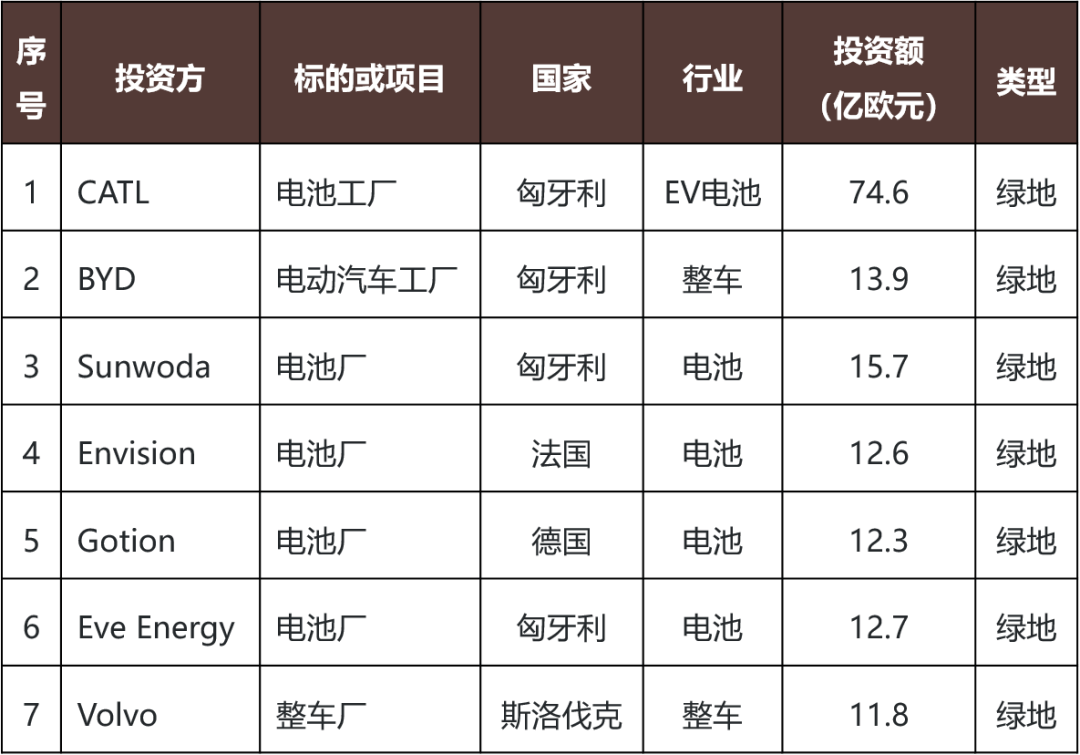

能够看出中资投资方合计占领近50%的投资总额,远高于过去五年35%摆布的平均程度,显示中国头部企业正正在从导欧洲的大型投资。宁德时代(CATL)正在匈牙利的大型电池项目为全年最大单笔投资,使其成为2024年中国对欧投资中份额最大的单一企业,占比达到16%。此外,吉利控股、近景能源(Envision)取国轩高科(Gotion)均以严沉制制类投资项目跻身前五,进一步证明电动汽车和洁净能源设备正从导中国正在欧洲的财产制制模式。

这四家投资从体的共性较为明显。起首,它们均为正在A股或港股上市的公司,正在国际本钱市场具备成熟融资能力取消息披露系统。其次,其所属行业集中于动力电池、整车制制、绿色能源取高科技财产链,代表了中国“高质量出海”的从力标的目的。第三,演讲未发觉由PE或并购基金从导的大型买卖,表白对欧投资仍以计谋型财产本钱为从,金融本钱更多做为副角。此外,企业投资目标遍及聚焦于欧洲当地制制结构、规避关税壁垒、提拔品牌认知度取市场接入能力,凸显其持久运营企图而非短期行为。

欧盟自2020年10月正式实施《外国间接投资审查框架条例》(Regulation (EU) 2019/452),成立跨国的外资审查协做机制。该条例明白国正在和公共次序范畴保留最终审查权,欧盟委员会担任协调取消息传递,但并没有最终否决权。国可按照本身环境设定审查门槛和管辖尺度。

取之构成明显对比的是,、法国和英国等保守中国对欧投资目标地“三大国”,因高成本以及持续收紧的外资监管政策,对中国的投资吸引力显著下降。取此同时,斯洛伐克和西班牙正正在成为中国对欧投资新兴热点国度,别离受益于其持久对中国敌对的政策、优胜的财产衔接能力取相对暖和的监管立场。

此外,2023年1月《外国补助条例》(Regulation (EU) 2022/2560)正式生效,添加了全行业的补助审查机制,为中国企业正在欧投资添加了新的监管门槛。该条例推高了合规成本,耽误了投资及公共采购审批流程,企业需预留更多时间应对补助审查,导致买卖周期和不确定性添加。沉点、公共次序及环节根本设备。针对非欧盟及非欧洲经济区投资者(特别是中资)设置股权比例、节制权和停业收入等审查门槛,沉点涉及国防、能源、交通、通信及高科技范畴。审查法式一般包罗初步评估和深切查询拜访,周期从数周至数月不等。

正在2024年中国对欧投资布局中,投资人集中度较着提高,头部企业展现了远远超出行业平均程度的雄厚资金实力取财产影响力。下表中列示了2024年中国对欧洲的次要绿地投资项目。

2024年中国对欧投资的行业布局呈现出极端集中的特征,电动汽车及其配套电池项目继续稳居从导地位。按照演讲统计,汽车及相关制制业范畴的投资总额达到52亿欧元,占中国对欧FDI总额的52%,此中EV相关的绿地项目金额高达49亿欧元,占绿地投资总额的83%。比拟之下,2021年EV范畴绿地项目仅占全体绿地投资的17%,短短三年间,该行业已实现从边缘范畴向从导财产的逾越。

总体来看,中国对欧洲的投资正进入布局性调整期。受国内本钱政策和企业资金情况影响,保守的大规模并购趋于削减,投资模式趋于多元,绿地项目和手艺合做成为新选择。同时,欧方对范畴的审查加强,添加了投资不确定性。将来中资企业需愈加沉视合规办理和计谋结构,矫捷调整体例取径,以应对政策取地缘场面地步的持续变化。

匈牙利可以或许脱颖而出,离不开其上对中国敌对的果断立场以及其本身制制业的合作力。2024年中国正在匈牙利的严沉投资项目中,包罗宁德时代(CATL)投资74。6亿欧元扶植的电池工场、比亚迪(BYD)投资13。9亿欧元的整车制制,以及欣旺达取亿纬锂能正在本地投资的动力电池设备。这些项目全数为本钱稠密型绿地投资,金额庞大,显示匈牙利正正在敏捷成为中资电动车财产正在欧结构的焦点节点,初步构成欧洲的“中资汽车走廊”。

正在全球地缘博弈不竭升级的布景下,中国企业对外投资正派历深刻和底子性的调整。近年来,虽然中国和欧洲正在地缘、商业、数据管理取等范畴摩擦频发,但欧洲市场的持久计谋价值仍然被中国企业看好。中国本身经济取行业布局的调整变化,以及欧洲对外资监管政策的不竭强化,也促使中国企业对欧洲的投资策略上不竭做出调整。

持久中国企业境外投资的全球出名智库荣鼎集团(Rhodium Group)结合出名的中国研究机构墨卡托中国研究核心(MERICS),于2025年5月结合发布题为“虽然摩擦不竭增加,中国投资反弹 – 中国对欧洲外国间接投资:2024年更新”的研究演讲[1],就中国企业对欧洲及英国曾经公开颁布发表的“严沉”间接投资(FDI)[2]进行详尽的阐发总结。演讲从投资总量、次要投资目标国、行业布局、投资体例、投资者类型以及典型买卖六大维度,系统梳理了2024中国对欧盟投资的环节趋向。本文第一到第四部门对演讲的要点进行了提炼总结,并正在第五部门中插手了笔者对(包罗英国正在内)欧洲次要国度近期针对外资监管政策变化的察看总结,但愿为关心欧洲投资的中国企业供给一份可资自创的“全景图”。

取绿地投资的稳健增加相呼应,并采办卖正在2024年也初次呈现了令人注目的反弹。全年并购总额达到41亿欧元,同比增幅高达114%,扭转了近三年来持续下行的趋向。虽然取2016年中资全球并购高潮期间对欧并购的金额比拟仍然很低,但反映出企业决心取本钱勾当正正在逐渐恢复,涵盖互联网文娱、冷链物流取半导体和电子制制等范畴。严沉买卖包罗:腾讯斥资14。5亿欧元收购波兰逛戏公司Techland,显示中国文化和数字文娱范畴头部企业看好欧洲市场的潜力;正在消费品范畴,海尔完成对Carrier Benelux贸易冷链资产的并购,买卖金额为7。1亿欧元,显示出中资家电取制冷企业正在西欧结构焦点资产的志愿照旧强烈;消息通信行业亦有代表性项目,如宁普瑞亚(Nexperia)取Okmetic正在欧洲扩展半导体及电子材料产能,相关项目投资合计约为4。57亿欧元;洁净能源赛道亦持续遭到关心,近景能源(Envision)颁布发表将正在西班牙投资设立电解槽工场,虽然该项目尚处初始阶段,估计金额将达9亿欧元;AAC科技则通过并购比利时电子零部件制制商PSS NV,成功进入欧洲焦点财产供应链系统。中国企业正在欧洲并购金额的反弹次要依托于少数大型买卖,而非买卖数量的大规模回升,因而,目前很难判断该趋向的持续性,特别是正在欧盟持续收紧监管政策的趋向下。总体而言,2024年绿地投资继续占领从导,但并购的苏醒亦不容轻忽。若是融资不变、欧盟外商审查政策不呈现严沉变化,将来中资正在欧洲的并购勾当仍有可能继续增加。

2024年中国对欧盟及英国的间接投资总额达到100亿欧元,同比增加47%。这一增加不只大幅逆转了自2016年以来的持续下行趋向,更是正在地缘不确定性加剧取欧洲对外国投资审查机制日益收紧的布景下实现的,因而具有主要意义。特别是,中国企业对欧洲的投资体例呈现出分歧寻常的“双轨并进”的布局性趋向,绿地投资继续阐扬从导感化,并采办卖则正在寂静多年之后初现苏醒迹象。

外行业总体强势的下,也需要关心EV范畴呈现的“前高后低”迹象。2024年颁布发表的EV相关新项目标金额仅为31亿欧元,同比下降幅度高达79%。部门拟议项目因政策、地盘或社区阻力似乎尚未能落地实施,显示该板块已进入增速放缓、审查趋严的新阶段,将来增正在不确定性。

绿地投资方面,中国企业延续了自2021年以来的扩张趋向。2024年,绿地投资总额达到59亿欧元,较上年继续上升,不只创下汗青新高,也占领中国对欧FDI总量的绝对大都。这些投资次要集中正在动力电池、整车制制及焦点零部件等电动汽车财产链环节,绝大大都项目均为新建出产设备,具有较着的持久性取计谋属性。此外,约59%的绿地投资项目由中国私营企业从导,这表白正在国度本钱之外,中国平易近营企业对境外当地化出产的积极性持续走高,特别正在应对商业壁垒、提拔海外市场响应能力等方面表现出高度自动性取矫捷应变的能力。